- (32) 99972-3026

- (32) 99845-7801

ICMS diferido aplica-se ao Simples Nacional

A figura tributária do ICMS diferido, conhecida como substituição tributária para trás aplica-se ao Simples Nacional

A figura tributária do ICMS diferido, conhecida como substituição tributária para trás aplica-se ao Simples Nacional

Diferimento do ICMS é uma figura tributária esquecida, porque quem emite o documento fiscal com o imposto diferido para outro momento, também transfere a responsabilidade pelo recolhimento do imposto. E é aqui que mora o perigo de equívocos, principalmente depois do advento da implantação da rotina de importação de documentos fiscais.

O que é Diferimento do ICMS?

O ICMS diferido é uma modalidade de substituição tributária.

O diferimento é uma espécie de substituição tributária, em que ocorre a postergação ou adiamento do pagamento do imposto cuja obrigatoriedade do pagamento do ICMS é transferida a um terceiro.

O diferimento do lançamento do ICMS devido é uma modalidade de substituição tributária, cujo responsável tributário (adquirente da mercadoria) deve recolher o imposto referente ás operações anteriores. Modalidade esta conhecida de “substituição tributária para trás”.

Diferimento x Simples Nacional

O diferimento é uma forma de substituição tributária, na qual há a postergação do pagamento do ICMS para o próximo da cadeia tributária. Assim o diferimento do ICMS é aplicável às operações realizadas pelos contribuintes pelo Simples Nacional, conforme dispõe o artigo 13, § 1°, inciso XIII, alínea “a”, da Lei Complementar n° 123/2006.

- Adquirente responsável tributário pelo recolhimento do ICMS diferido

O ICMS Diferido recolhido pelo responsável tributário não interfere na apuração do DAS – Documento de Arrecadação do Simples Nacional.

- Fornecedor de mercadorias sujeitas ao ICMS Diferido

Quando há diferimento do ICMS sobre a operação, o contribuinte optante pelo Simples Nacional não vai calcular a parcela destinada ao ICMS no PGDAS-D. Porque sobre esta operação será transferida e responsabilidade pelo recolhimento do imposto.

Fato gerador do imposto – Momento de encerramento do diferimento

Para identificar o fato gerador do ICMS diferido é necessário observar o fato descrito na legislação.

Em se tratando de operações com pescados realizadas no Estado de São Paulo, o inciso III do Art. 391 do RICMS/00 determina como fato gerador do ICMS diferido a Saída da mercadoria do estabelecimento varejista.

Base de cálculo do Imposto

É o valor da operação de entrada da mercadoria.

Alíquota do Imposto

De acordo com o percentual estabelecido na legislação do Estado.

Vencimento do imposto em SP

O contribuinte do ICMS paulista optante pelo Simples Nacional, pode recolher o imposto até o último dia do 2º mês da ocorrência do fato gerador (inciso III do Art. 430 do RICMS/00).

Exemplo: fato gerador julho de 2019, vencimento último dia de setembro de 2019.

Código de recolhimento do ICMS Diferido em SP

O recolhimento do imposto deve ser feito através da guia de recolhimento especial, sob o código 063-2.

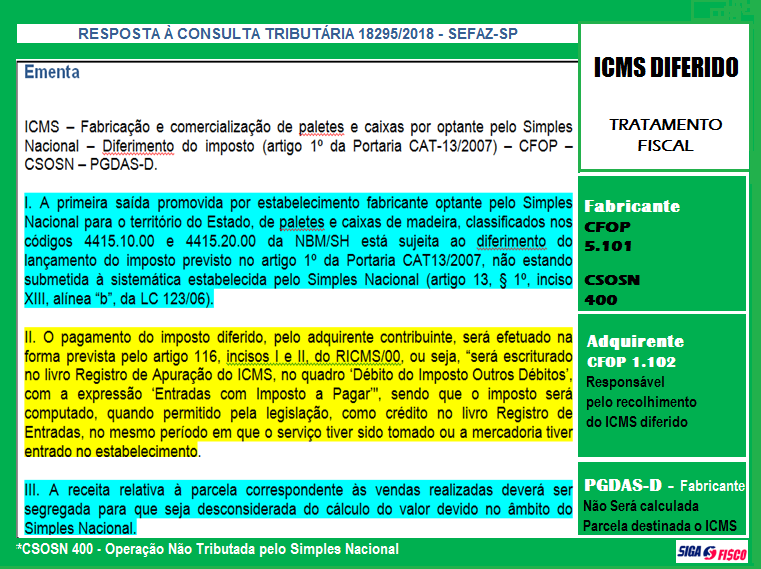

Confira ilustração de Ementa da Resposta à Consulta Tributária 18295/2018 do Estado de São Paulo:

*Ilustração de informações de uma Resposta a Consulta Tributária de SP, que trata de operação com ICMS diferido envolvendo contribuinte optante pelo Simples Nacional.

Cuidados com as operações

Para evitar equívocos tributários, antes de iniciar a operação analise todas as regras tributárias aplicáveis.

Não existe “almoço grátis”

Já ouviu falar que não existe “almoço grátis”? Alguém deve recolher o imposto. Se você recebeu mercadoria sem recolhimento do ICMS, analise o motivo. Pode ser que você seja o responsável pelo recolhimento do imposto, ainda que optante pelo Simples Nacional. E isto não tem nada haver com o ICMS calculado no DAS – Documento de Arrecadação do Simples Nacional.

Deixou de recolher ICMS diferido? Fisco paulista realiza operação em restaurantes e identifica falta de recolhimento do imposto e dá prazo para contribuinte regularizar, confira:

ICMS Diferido sobre pescados é alvo de Verificação Fiscal em SP

A Secretaria da Fazenda e Planejamento deu início no último dia 11 deste me, a primeira fase da ação que tem o objetivo de alertar mais de 1,1 mil varejistas e restaurantes paulistas sobre a falta de pagamento de R$ 150 milhões de ICMS na venda de pescados.

O varejo e os fornecedores de refeições, quando promovem a venda deste tipo de produto, ficam responsáveis pelo pagamento do ICMS referente às operações anteriores (pela chamada “quebra do diferimento”). No entanto, a partir do cruzamento de dados o Fisco paulista identificou indícios de falta de pagamento do imposto.

Automatização das rotinas fiscais

Não podemos negar que a importação de documentos fiscais é um grande avanço, pois o trabalho de lançamento de notas fiscais não trás conhecimento ao profissional. No entanto se for implantada apenas a rotina de importação de Notas Fiscais corre-se o risco de assumir diversos erros na escrituração e apuração dos tributos.

Antes de implantar a rotina de importação de notas fiscais, proceda a parametrização das operações, principalmente no que diz respeito à entrada de mercadorias e serviços. Os mais desavisados acham que devem apenas importar o documento fiscal e a escrituração já está pronta..

Operações fiscais e Autuações

Resultado de anos de escrituração de documentos fiscais sem a devida análise! Somos a favor da automatização das rotinas fiscais (principalmente depois do advento da Nota Fiscal eletrônica), desde que pautada em estudo e devida atenção no que diz respeito às operações.

Existem diversas ferramentas de automação fiscal no mercado, principalmente de importação de notas fiscais, mas é necessário analisar antes de comprar.

Ponto crítico: Sim é necessário automatizar as rotinas fiscais, mas é preciso também garantir a conformidade das informações com base nas regras tributárias vigentes.

Diferimento do ICMS, uma figura tributária esquecida e perigosa para o contribuinte responsável pelo recolhimento do imposto.

Para evitar transtornos e autuações a automatização fiscal deve ser acompanhada de inteligência fiscal.